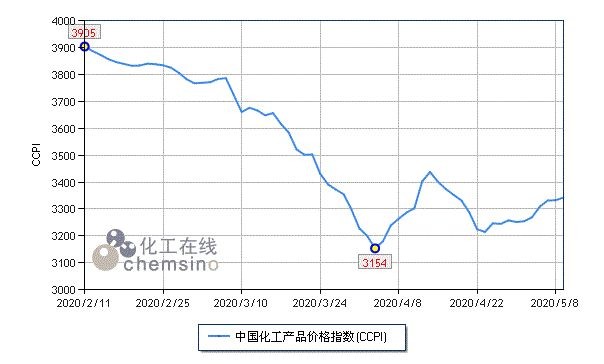

由于产油国履行减产协议等原因,五一前后(4.27-5.09)国际原油期货大幅反弹,WTI上涨93.6%,布伦特上涨54.9%,加上节假日到来的原因,国内化工市场小幅回升。化工在线发布的化工价格指数(CCPI)收于3343点,涨幅3.0%。

在监测的160个重要化工产品价格中,上涨产品有95个,占总数59.3%,涨幅前三位的产品分别为碳酸二甲酯(17.5%)、苯酚(17.1%)和丙酮(16.8%);下跌产品有46个,占总数28.8%,跌幅前三位的产品分别为异丙醇(10.1%)、苯胺(8.7%)和氢氟酸(8.3%);持稳产品有19个,占总数11.9%。

近期碳酸二甲酯市场大幅上涨,原料环氧丙烷和相关产品PPG也各有10.8%和12.8%的涨幅。环氧丙烷市场前期价格低位导致工厂降负荷运行,节前下游备货需求好转,同时丙烯行情小涨,成本面支撑加强,市场触底反弹。节后库存偏低,行情持续走高,下游产品纷纷跟涨。但是随着价格的走高,工厂开工率也随之上调,后期供应有增加的预期,市场继续上涨空间有限。

受原油上涨的带动,纯苯和丙烯窄幅上调,下游酚酮产品受到提振,行情稳步走高。此外,因疫情需求偏弱的缘故,酚酮工厂开工率偏低,供应不足也是此次上涨的关键因素。4月中海壳牌和惠州忠信等装置检修,假期内扬州实友临时停车,工厂报价连续上调,市场短期内将维持坚挺。

醋酸酐市场涨幅16.7%。原料醋酸的上涨给醋酐行情的走高带来成本支撑。同时醋酐企业开工负荷不高,节假日的到来导致下游需求的回暖,市场供应相对不足,行情上涨。节后库存依旧偏低,行情持续走高。

跌幅榜方面,连续疯狂上涨了一个多月的异丙醇市场终于开始理性回调。前期价格涨势过猛,随着工厂开工率的提升,供应紧张的局面得以缓解,而下游企业承压较大,抵触高价原料,市场商谈重心走低。但是原料丙酮市场连续拉涨,减缓了异丙醇下跌的步伐。

尽管原料纯苯维持坚挺,但是节前苯胺市场却连续下滑。4月苯胺工厂多维持正常开工,但是受疫情的影响,出口量骤减,同时主要下游MDI开工率下调,苯胺市场供大于需,成交重心下移。目前来看,5月市场需求提升有限,预计低位盘整为主。

氢氟酸市场持续走跌。受疫情影响,终端汽车和家电行业需求疲软,氢氟酸下游制冷剂走货不畅,企业降负荷运行,对原料的需求大幅降低。同时氢氟酸出口量的大幅降低,也是造成市场库存高企行情下探的原因之一。此外,贵州磷化一套5万吨的新装置计划5月投产,预计市场仍有下跌的可能。

受原油上涨和五一劳动节假期的影响,国内化工市场再次反弹。但是由于疫情对社会经济活动的限制,市场需求仍有待提高。尽管油市推涨,但仍处于低位,而且后市走势不明,目前化工市场观望气氛浓郁,反弹气氛不高,预计本周仍以窄幅调整为主。